Online számla 3.0

2021 január 4-jétől működik az online számlaadat-szolgáltatás kiterjesztése, és ehhez kapcsolódóan az Online Számla 3.0-ra történő átállás. A 2021. március 31-éig tartó szankciómentes időszak alatt még használható a régi XSD 2.0 specifikáció, de április 1-jétől már csak a 3.0-ás verzió lesz elérhető.

További információt a NAV Online Rendszer bekötésről itt található

Felhasználóinkat érintő gyakorlati változások a következők:

1. Azon partnereket érinti főleg, akik magánszemélyeknek, vagy külföldi cégeknek is számláznak:

Magánszemélyek, devizás partnerek számláit is fel kell adni

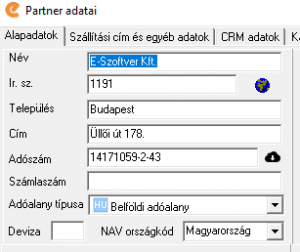

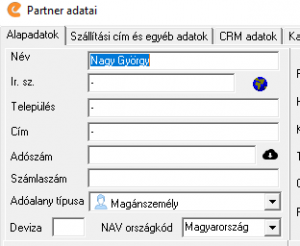

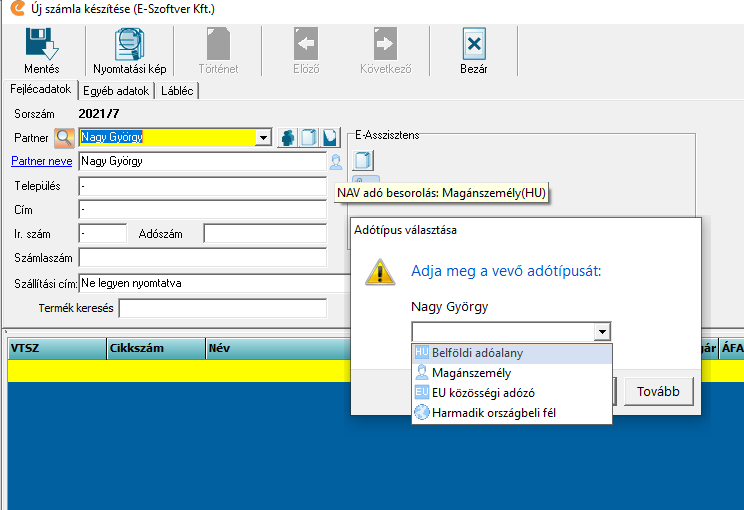

Változik a vevők nyilvántartása, mivel minden számlát fel kell már adni, a magánszemélyek és a devizás partnerek számláit is. Jelölni kell továbbá a NAV országkódot is. A program a korábbi besorolás alapján automatikusan kitölti a „Magyar adóalanyok”-at megfelelő adószám formátum esetén „Belföldi adóalany”-nak, illetve a „Nem magyar adóalany”-okat, ahol nem volt adószám azokat „Magánszemélynek”. Ezeket szükséges ellenőrizni számlázás előtt, illetve számla készítés közben is át lehet sorolni a helyes adótípusba a vevőket.

Magánszemély, mint vevő: 2021-től jelenteni kell a magánszemélyeknek kiállított számlákat is. Ha a vevő magánszemély, azt az adatszolgáltatásban külön jelölni kell. Ez esetben a vevő adatai nem kerülhetnek az adatszolgáltatásba, bár a vevő nevének és címének feltüntetése a számlán kötelező.

Fontos tehát, hogy a NAV egyáltalán nem kapja meg a vevő adatait, sem a nevét, sem a címét, sem adószámát, csak annyit kap az adatszolgáltatásban, hogy „Magánszemély„.

Vevői adószámstruktúra: Változik a vevői adószámstruktúra. A struktúrában csak az egyik adószám tüntethető fel, ez lehet:

belföldi ügyletnél, a teljes adószám, vagy csoportos adóalany esetében a csoport adószáma,

belföldi fordított adózású tételnél a teljes adószámot fel kell tüntetni, nem csak az első 8 számjegyet.

közösségi ügyletnél a közösségi adószám (nem lehet benne szóköz, kötőjel, csak NAGYBETŰK és számok),

harmadik országbeli vevő esetén annak adószáma. A mező kitöltése kötelező.

magánszemély vevő esetén nem tartalmazhat adatot.

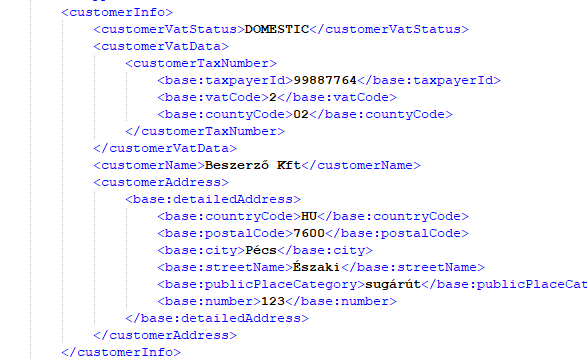

Cég-re vonatkozó NAV adatszolgáltatás:

Magán személy NAV adatszolgáltatása pedig:

2. Csoportos adószámú partnereknek számlázás

Csoportos adószámú partnereknek csak úgy fogad el a NAV feladást, ha a partner adószámához írjuk a „Csoportos adószámot, a „-5-” adócsoporttal, és a partner csoportos adószám (Jobb klikkel az adószám mezőre) mezőjébe írjuk a „-4-„-es adócsoportú adószámot.

3. Csak azokra a partnerekre vonatkozik akik eddig 0% áfa kulccsal számláztak:

Adómentesség, hatályon kívüliség

Mivel 2021-től bekerülnek az adatszolgáltatásba a különféle nemzetközi ügyletek (közösségi értékesítés, szolgáltatásnyújtás, export, exportszolgáltatás), jelentősen változik az adó mértékéhez kapcsolódó struktúra.

Az adatszolgáltatásban egyfelől szövegesen, másrészt egy fix értékkészletből kiválasztva is meg kell jelölni az adómentesség, területi hatályon kívüliség okát.

0% -os áfakulccsal nem fogja befogadni a NAV a számlákat, adómentesség esetében csak az alábbiakat fogadja be a NAV:

- AAM: alanyi adómentes,

- TAM: tárgyi adómentes;

- KBAET: közösségen belüli adómentes értékesítés;

- KBAUK: adómentes, közösségen belüli új közlekedési eszköz értékesítés,

- NAM: egyéb nemzetközi ügylethez kapcsoldó jogcímen mentes ügylet.

- Hasonlóan a hatályon kívüli számláknál megjelölhető kódok:

- ATK: tárgyi hatályon kívüli (például kártértés),

- EUFAD37 közösségi adóalanynak nyújtott, az áfatörvény 37. paragrafusa alapján (főszabály) szerint, a megrendelő gazdasági letelepedettsége országában teljesített szolgáltatás,

- EUFADE – közösségi adóalanynak nyújtott, nem főszabály szerint, fordítottan adózó szolgáltatás,

- EUE – más tagállami, nem fordított adózású ügylet,

- HO: harmadik országban teljesített ügylet.

- KÜLÖNB: Különbözeti ÁFA „Használt Cikkek” értékesítésére

Számlaírás közben ha az áfakulcsokat át kell írni, mert pl. szállítólevélből számlánál még a 0%-os áfakulcsot hozza a rendszer, akkor jobb klikk-kel belekattintva a tételekbe bekerült egy „Tételek Áfa kulcs átírása” ahol kiválaszthatjuk a helyes áfakulcsot.